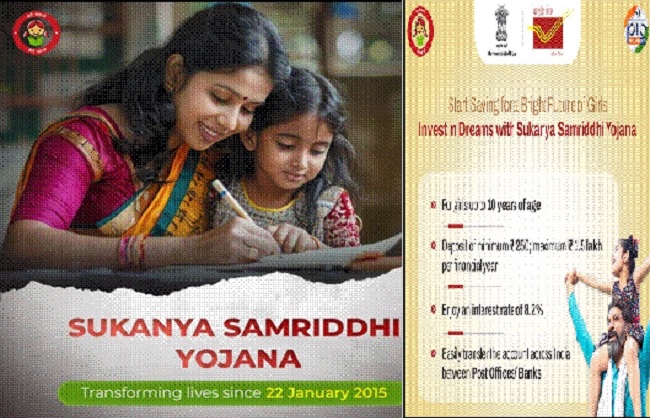

सुकन्या समृद्धि योजना (एसएसवाई) देशभर में लाखों युवा लड़कियों के लिए आशा और सशक्तिकरण की किरण के रूप में खड़ी है, जो उनके सपनों और आकांक्षाओं को पोषित करने के लिए सरकार की अटूट प्रतिबद्धता को दर्शाती है। बेटी बचाओ-बेटी पढ़ाओ अभियान के रूप में 22 जनवरी, 2015 को प्रधानमंत्री नरेन्द्र मोदी ने इसकी शुरुआत की थी, यह दूरदर्शी योजना वित्तीय सुरक्षा और सामाजिक सशक्तिकरण के धागों को बुनती है।

वित्त मंत्रालय ने मंगलवार को जारी बयान में बताया कि इस वर्ष 22 जनवरी, 2025 को सुकन्या समृद्धि योजना के 10 वर्ष पूरे हो रहे हैं, जो परिवारों को अपनी बेटियों के उज्ज्वल भविष्य में निवेश करने के लिए प्रोत्साहित करती है, यह समावेश और प्रगति की संस्कृति को बढ़ावा देती है। इस योजना के तहत नवंबर 2024 तक 4.1 करोड़ से अधिक सुकन्या समृद्धि खाते खोले जा चुके हैं, जो न केवल एक संख्या का प्रतीक है, बल्कि भारत में प्रत्येक बालिका के लिए एक समान और आशाजनक कल के निर्माण की दिशा में एक आंदोलन है।

मंत्रालय के मुताबिक इस योजना से परिवारों को अपनी बेटियों के उज्ज्वल भविष्य में निवेश करने के लिए प्रोत्साहन मिलने के साथ-साथ समावेशिता और प्रगति की संस्कृति को भी बढ़ावा मिल रहा है। इस पहल के माध्यम से राष्ट्र अपनी बेटियों की अपार क्षमता का जश्न मनाता है, इस विश्वास की पुष्टि करता है कि एक लड़की को सशक्त बनाने से समाज की नींव मजबूत होती है।

आइए जानते हैं कि सुकन्या समृद्धि योजना कैसे काम करती है:-

बैंक में खाता खोलना

अभिभावक बालिका के जन्म के तुरंत बाद से लेकर उसके 10 वर्ष की आयु होने तक खाता खोल सकते हैं। कोई भी बालिका जो खाता खोलने के समय से लेकर परिपक्वता/बंद होने तक भारत की निवासी है, वह इस योजना के लिए पात्र है। प्रत्येक बच्चे के लिए केवल एक खाता खोलने की अनुमति है। माता-पिता अपने प्रत्येक बच्चे के लिए अधिकतम दो खाते खोल सकते हैं। हालांकि, जुड़वां या तीन बच्चे होने की स्थिति में अधिक खाते खोलने की छूट है। खाते को भारत में कहीं भी स्थानांतरित किया जा सकता है। खाता खोलने के लिए निम्नलिखित दस्तावेजों की आवश्यकता होती है:

–सुकन्या समृद्धि खाता खोलने का फॉर्म

–बालिका का जन्म प्रमाणपत्र

-पहचान प्रमाण (आरबीआई केवाईसी दिशानिर्देशों के अनुसार)

-निवास प्रमाण (आरबीआई केवाईसी दिशानिर्देशों के अनुसार)

आवश्यक जमा राशि

यह योजना माता-पिता को किसी भी डाकघर या नामित वाणिज्यिक बैंक शाखा में लड़कियों के लिए सुकन्या समृद्धि खाता खोलने की अनुमति देती है। इसकी शुरुआत न्यूनतम 250 रुपये की प्रारंभिक जमा राशि से होती है और बाद में जमा राशि 50 रुपये के गुणकों में की जा सकती है, बशर्ते कि एक वित्तीय वर्ष में कम से कम 250 रुपये जमा किए जाएं। कुल वार्षिक जमा सीमा 1,50,000 रुपये तक सीमित है; किसी भी अतिरिक्त राशि पर ब्याज नहीं मिलेगा और उसे वापस कर दिया जाएगा। खाता खोलने की तारीख से पंद्रह साल तक की अवधि के लिए धनराशि जमा की जा सकती है।

खाते का प्रबंधन

अभिभावक द्वारा खाते का तब तक प्रबंधन किया जाता है, जब तक कि बालिका 18 वर्ष की आयु तक नहीं पहुंच जाती। इसके माध्यम से अभिभावक बचत की निगरानी कर सकते हैं और यह सुनिश्चित कर सकते हैं कि धनराशि का उपयोग बालिका की शिक्षा और भविष्य की आवश्यकताओं के लिए प्रभावी ढंग से किया जाए। 18 वर्ष की आयु प्राप्त करने पर खाताधारक स्वयं आवश्यक दस्तावेज जमा करके स्वयं खाते का नियंत्रण ले सकती है।

ब्याज की गणना

ब्याज की गणना मासिक आधार पर पांचवें दिन की समाप्ति और महीने के अंत के बीच खाते में सबसे कम शेष राशि के आधार पर की जाती है। प्रत्येक वित्तीय वर्ष के अंत में, यह ब्याज खाते में जमा किया जाता है, जिसमें किसी भी अंश राशि को निकटतम रुपये में पूर्णांकित किया जाता है। पचास पैसे या उससे अधिक की राशि को पूर्णांकित किया जाता है, जबकि कम राशि को अनदेखा किया जाता है। विशेष रूप से, स्थानान्तरण के कारण खाता कार्यालय में किसी भी बदलाव की परवाह किए बिना वित्तीय वर्ष के अंत में ब्याज जमा किया जाता है। इस दौरान यह सुनिश्चित किया जाता है कि बालिका के लिए वित्तीय विकास सुसंगत और सुरक्षित बना रहे।

खाते की परिपक्वता

खाताधारक के खाता खोलने की तिथि से इक्कीस वर्ष पूरे होने पर खाता परिपक्व हो जाता है। हालांकि, कुछ विशेष परिस्थितियों में समय से पहले खाता बंद करने की अनुमति है, खासकर अगर खाताधारक बालिका परिपक्वता तक पहुंचने से पहले शादी करना चाहती है। ऐसे मामलों में, खाताधारक को एक गैर-न्यायिक स्टाम्प पेपर पर नोटरी द्वारा विधिवत सत्यापित एक घोषणा के साथ एक आवेदन प्रस्तुत करना होगा और आयु का प्रमाण प्रस्तुत करना होगा कि विवाह की तिथि पर उनकी आयु कम से कम अठारह वर्ष होगी। महत्वपूर्ण बात यह है कि यह समय से पहले खाता बंद करना केवल इच्छित विवाह से एक महीने पहले की अवधि के भीतर ही हो सकता है और विवाह के तीन महीने के भीतर पूरा किया जाना चाहिए। स्वीकृति मिलने पर, खाताधारक बकाया राशि को प्रभावी ब्याज के साथ प्राप्त करने के लिए एक आवेदन पत्र जमा कर सकता है, ताकि जरूरत पड़ने पर धन तक पहुंच सुनिश्चित हो सके।

निकासी

खाताधारक बालिका विशेष रूप से शैक्षिक उद्देश्यों के लिए पिछले वित्तीय वर्ष के अंत में शेष राशि के पचास प्रतिशत तक की निकासी के लिए आवेदन कर सकती है। यह निकासी तभी स्वीकार्य है जब खाताधारक 18 वर्ष की हो जाए या दसवीं कक्षा पूरी कर ले, जो भी पहले हो। इस प्रक्रिया को आरंभ करने के लिए, खाताधारक को समर्थक दस्तावेजों के साथ एक आवेदन जमा करना होगा, जैसे कि प्रवेश की पुष्टि की गई पेशकश या वित्तीय आवश्यकताओं का विवरण देने वाली शैक्षणिक संस्था की फीस-स्लिप। निकासी एकमुश्त या किश्तों में की जा सकती है, अधिकतम पांच वर्षों के लिए प्रति वर्ष एक बार निकासी की जा सकती है, हमेशा यह सुनिश्चित करते हुए कि राशि प्रवेश प्रस्ताव या फीस-स्लिप में उल्लिखित वास्तविक फीस और प्रभार से अधिक न हो।

समय से पहले बंद करना

खाताधारक की दुर्भाग्यपूर्ण मृत्यु की स्थिति में, सक्षम प्राधिकारी द्वारा जारी मृत्यु प्रमाणपत्र के साथ आवेदन जमा करने पर खाता तुरंत बंद किया जा सकता है। मृत्यु की तारीख तक शेष राशि और अर्जित ब्याज अभिभावक को दिया जाएगा। इसके अतिरिक्त, खाताधारक की मृत्यु और खाते के बंद होने के बीच की अवधि के लिए ब्याज की गणना डाकघर बचत खातों पर लागू दर पर की जाएगी।

इसके अलावा, अत्यधिक अनुकम्पा आधारित मामलों में : जैसे कि खाताधारक को जीवन पर संकट उत्पन्न करने वाली चिकित्सा समस्याओं का सामना करना पड़ रहा है या अभिभावक की मृत्यु हो गई है, लेखा कार्यालय पूरी तरह से दस्तावेज उपलब्ध कराने के बाद समय से पहले खाते को बंद करने की अनुमति दे सकता है। हालांकि, यह ध्यान रखना महत्वपूर्ण है कि खाता खोलने के पहले पांच वर्षों के भीतर कोई समयपूर्व बंद नहीं हो सकता है।